De voorbije jaren heeft de (aard)gasmarkt een grondige metamorfose ondergaan. Het aantal spelers is sterk toegenomen en de structuur van de markt is fundamenteel veranderd. De katalysator van deze veranderingen is de liberalisering van de energiemarkten die gestuurd wordt door de Europese Unie met de bedoeling de concurrentie op de energiemarkt te vergroten.

Liberalisatie

Het Europese liberaliseringsproces kreeg in de gassector echt vorm met de Richtlijn 2003/55/EG van 26 juni 2003 betreffende de gemeenschappelijke regels voor de interne markt voor aardgas en houdende intrekking van de richtlijn 98/30/EG. Deze richtlijn werd in Belgisch recht omgezet door de Wet van 1 juni 2005 tot wijziging van de Wet van 12 april 1965 betreffende het vervoer van gasachtige producten en andere door middel van leidingen.

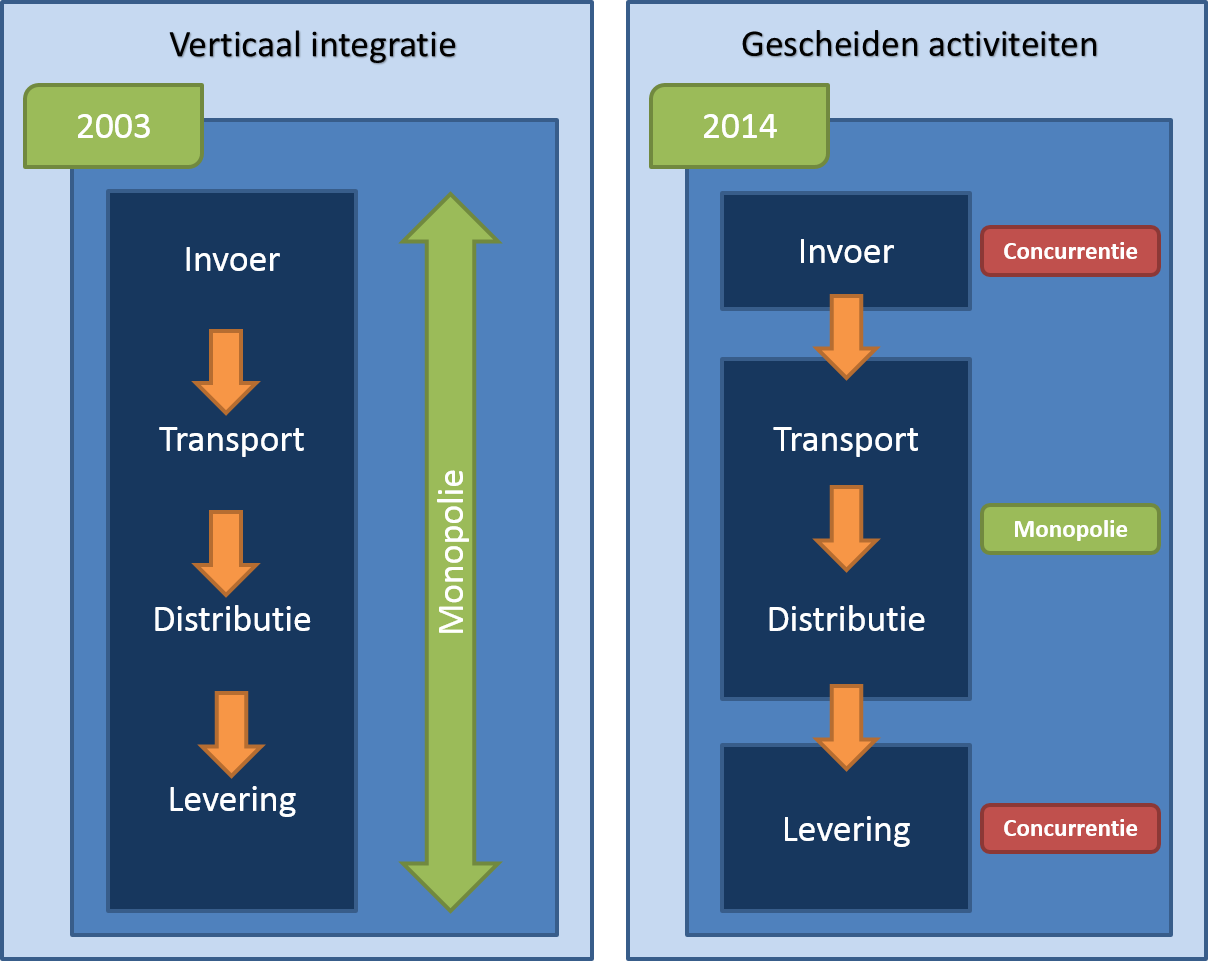

In het verleden was de gassector een sector met een beperkt aantal verticaal geïntegreerde ondernemingen: productie, invoer, transport, distributie en verkoop waren onlosmakelijk met elkaar verbonden. Om in de geliberaliseerde markt identieke concurrentievoorwaarden tussen de verschillende gasleveranciers te waarborgen, is de invoer en verkoop van gas losgekoppeld van het transport en de distributie ervan. Dit proces leidde op de Belgische gasmarkt tot het ontstaan van nieuwe bedrijven en tot het aantrekken van buitenlandse bedrijven.

Afbeelding

Vergroening

Een van de meest recente fenomenen is dat gas ook kan worden gedecarboniseerd. Groene- of koolstofarme waterstof en biogas zijn twee voorbeelden van deze onderliggende trend. Koolstofarme brandstofmoleculen zullen nodig blijven om onze energie-intensieve economie koolstofvrij te maken. Deze aanpak is vooral van cruciaal belang in segmenten zoals de industrie (processen op hoge temperatuur) en zwaar transport (“long-distance HDV”), scheepvaart en luchtvaart. Het is ook mogelijk om aardgas te beschouwen als een relevant energie in de energietransitie, via CCU/CCS-technieken (afvang en opslag en/of gebruik van koolstof).

Activiteiten

De activiteiten van de leden van FEBEG beperken zich het invoeren en het verkopen van gas.

Invoer

Het gas wordt in België ingevoerd – of uitgevoerd - door zogenaamde ‘shippers’. Het komt België binnen op twee manieren:

- ofwel per schip via de gasterminal in Zeebrugge

- ofwel via ondergrondse of onderzeese pijpleidingen met Nederland, Duitsland, Frankrijk, Luxemburg, Noorwegen en Groot-Brittanië

Levering

De gasleverancier heeft de keuze:

- ofwel koopt hij het gas rechtstreeks bij een producent, al dan niet in België gevestigd

- ofwel koopt hij het gas op de beurs

De leverancier verkoopt het gas aan de eindgebruikers. Dit zijn zowel de gezinnen, de dienstensector als de industrie. Ook de elektriciteitsproducenten nemen een belangrijk aandeel van het gasverbruik voor hun rekening.

Vanaf 1 januari 2007 kunnen eindgebruikers in heel België voor de levering van gas een contract afsluiten met een leverancier naar keuze (dit was reeds het geval in Vlaanderen sinds 2003). Die leverancier moet wel over een leveringsvergunning beschikken.

De leverancier verzorgt de commerciële diensten en staat in voor de facturatie.

Lees meer over onze sector: terug naar het overzicht

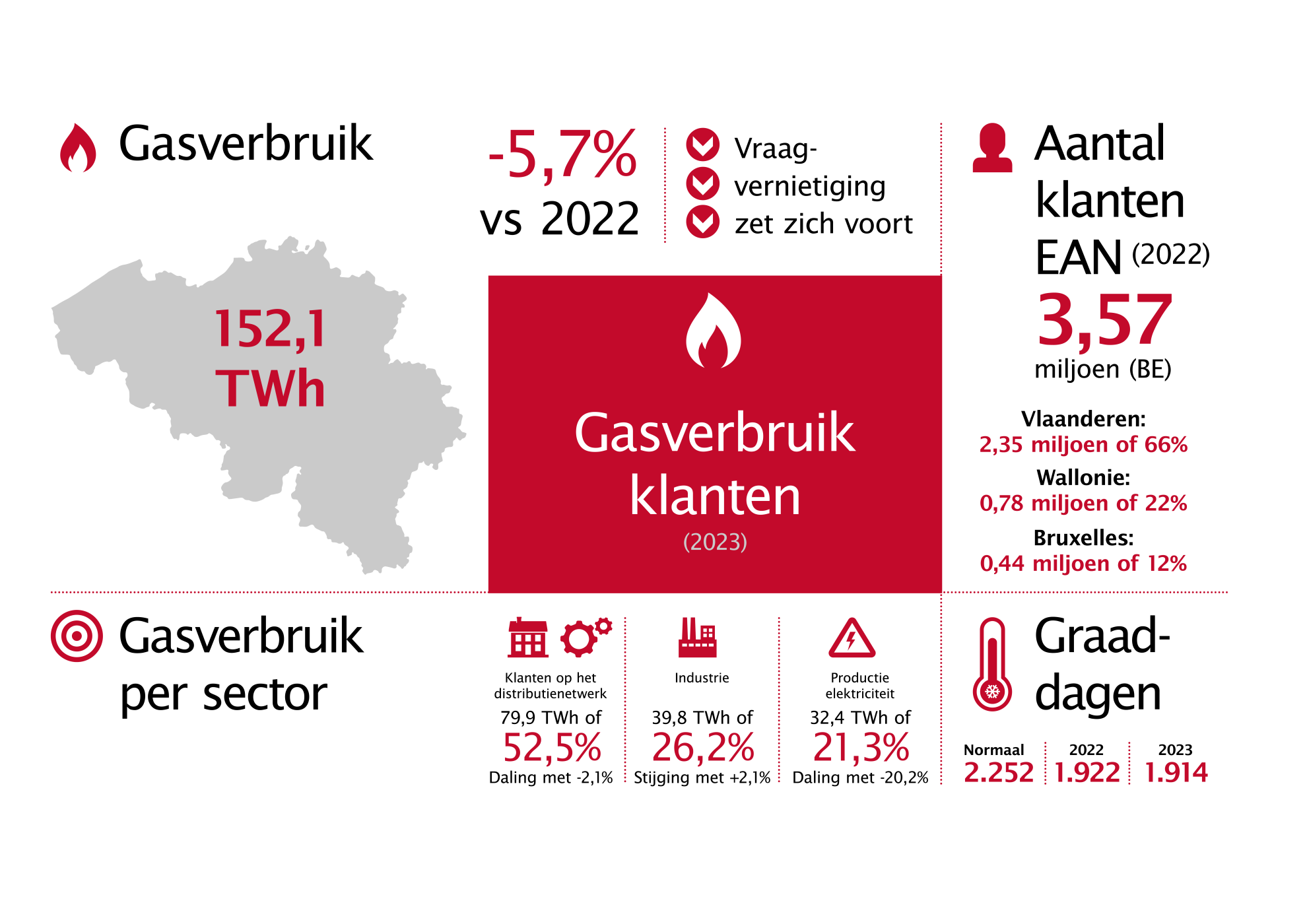

Feiten & Cijfers

Hieronder vindt u een overzicht van de belangrijkste cijfers voor de gasmarkt in 2023.

Voor meer details kunt u ook

- de gasstatistieken gepubliceerd door FEBEG

- FEBEG's laatste volledige jaarverslag

Afbeelding

Lees meer over onze sector: terug naar het overzicht