Le marché du gaz (Naturel) a subi de profondes métamorphoses au cours des dernières années. Le nombre d’acteurs s’est fortement accru et la structure du marché a été fondamentalement modifiée. Le catalyseur de ces changements est la libéralisation des marchés de l’énergie, pilotée par l’Union européenne dans le but d’accroître la concurrence sur le marché de l’énergie.

Libéralisation

Le processus européen de libération prit réellement forme dans le secteur du gaz suite à la Directive 2003/55/EG du 26 juin 2003 relative aux règles communes pour le marché interne du gaz naturel et portant l’abrogation de la directive 98/30/EG. Cette directive a été traduite en droit belge par la Loi du 1 juin 2005 modifiant la Loi du 12 avril 1965 relative au transport de produits gazeux et autres au moyen de conduites.

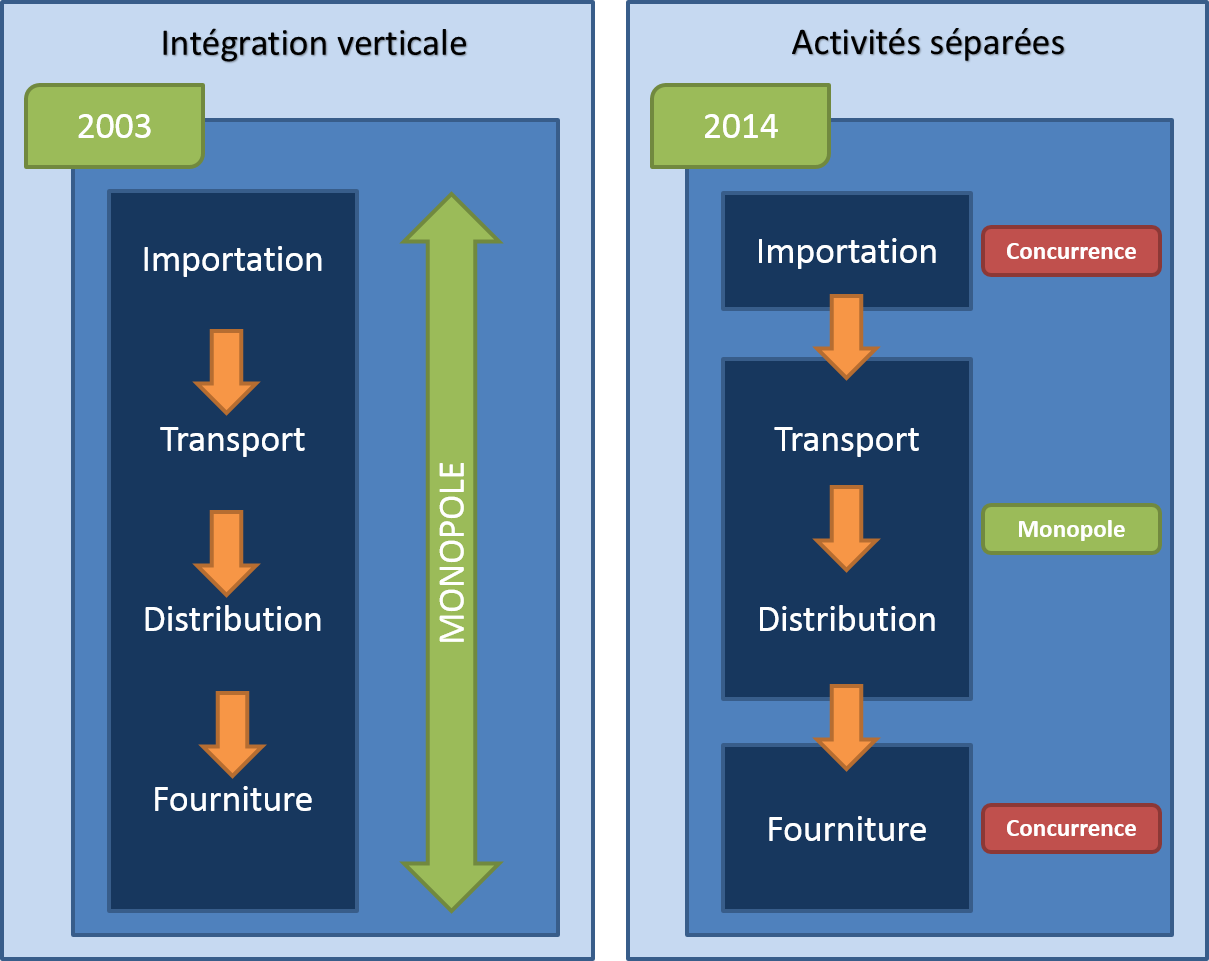

Avant la libéralisation, le secteur du gaz comportait un nombre restreint d’entreprises intégrées verticalement: production, importation, transport, distribution et vente étaient liés de façon indissociable. Dans un marché libéralisé, afin de garantir des conditions de concurrence identiques entre les fournisseurs de gaz, la production, l’importation, et la vente de gaz sont séparées du transport et de la distribution. Sur le marché belge du gaz, ce procédé a conduit à la création de nouvelles entreprises et à l’entrée sur le marché, d’entreprises étrangères.

Afbeelding

Verdissement

Parmi les phénomènes récents notons que le gaz lui aussi peut être décarboné. Hydrogène vert ou décarboné et biogaz sont deux exemples de cette tendance de fond. Des molécules davantage décarbonées sont indispensables pour décarboner notre économie intensive en énergie.

Cette approche est particulièrement critique dans des segments tel l'industrie (processus à haute température) et dans le transport lourd (HDV longue distance), le transport maritime et l'aviation.

Il est aussi possible d'envisager le gaz naturel comme un élément pertinent dans la transition énergétique, ce via les techniques CCU/CCS (capture et stockage et/ou utilisation du carbone).

Voir aussi la position de la FEBEG sur le rôle du gaz dans la transition énergétique en Belgique.

Activités

Les activités des membres de la FEBEG se limitent à l’importation et la vente de gaz.

Importation

En Belgique, le gaz est importé ou exporté par les ‘shippers’ ainsi nommés. L’importation de gaz se déroule de deux façons distinctes en Belgique:

- soit par bateau via le terminal gazier de Zeebrugge

- soit via des conduites souterraines ou sous-marines en liaison avec les Pays-Bas, l’Allemagne, la France, le Luxembourg, la Norvège et la Grande-Bretagne

Fourniture

Le fournisseur de gaz a le choix:

- soit d’acheter du gaz directement chez un producteur, établi en Belgique ou non

- soit d’acheter du gaz en bourse

Le fournisseur vend le gaz au consommateur final, que ce dernier soit issu du secteur des services, du secteur industriel ou qu’il s’agisse d’un simple particulier. Les producteurs d’électricité prennent aussi une part importante de la consommation de gaz pour leur propre compte.

Depuis le 1 janvier 2007, les consommateurs finaux ont la possibilité de conclure un contrat chez le fournisseur de leur choix pour la fourniture de gaz dans toute la Belgique (c'était dèjà le cas depuis 2003 en Flandre). Ce fournisseur doit être en possession d’une licence de fourniture délivrée par l’autorité régionale compétente.

Le fournisseur dispense les services commerciaux et il est responsable de la facturation.

Faits & chiffres

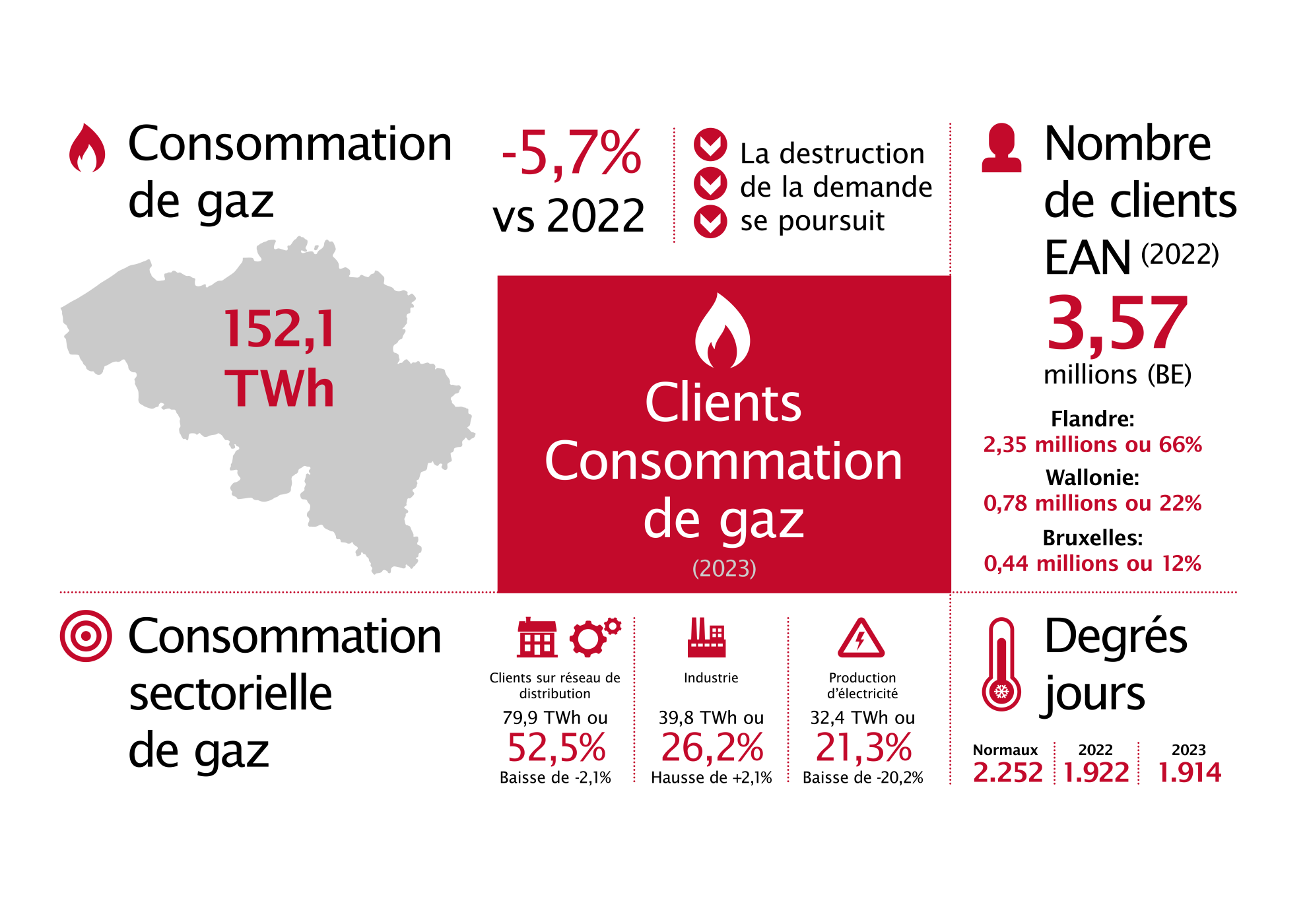

Ci-dessous une vue synoptique des principaux chiffres clés du marché du gaz en 2023.

Pour davantage de détails vous pouvez aussi consulter:

Afbeelding

En savoir plus sur notre secteur: retour à l'aperçu